یکی از مهمترین امور بمنظور ثبت وقایع حسابداری در شرکت ها و موسسات، ثبت و صدور اسناد حسابداری است.

به طوریکه اگر این امر به درستی صورت نگیرد، سایر امور مالی و حسابداری شرکت ها نیز با نقصان مواجه شده و معادلات حسابرسی سازمان ها را دچار اشکال میکند. مؤسسات و شرکتها برای ثبت اسناد خود از دو روش ثبت دستی و ثبت سیستمی استفاده میکنند.

برای ثبت این اسناد کافی است تا گزارشها و رویدادهای مالی یک شرکت، در فرمی به نام سند حسابداری نوشته شود.

موسسات حسابداری معتبر و متخصصین امور حسابداری سازمان ها می توانند در زمینه اینگونه خدمات حسابداری شرکت ها و موسسات راهگشای بسیاری از این نوع چالش های مالی باشند.

ما در این مقاله سعی کردیم تا بصورت کلی مطالبی در زمینه آموزش ثبت اسناد حسابداری را تشریح کرده و انواع و اقسام آن را به تفصیل موضوعات برای شما تعریف نماییم.

فهرست

آموزش نحوه ثبت سند حسابداری

یکی از مهمترین نکات مهم حین ثبت این اسناد، آشنایی افراد با کلیه مفاهیم این حرفه است تا از این طریق بتوانند تجزیهوتحلیل اسناد را بهخوبی و بدون کمترین اشتباه انجام دهند. در ادامه با ما همراه باشید تا شمارا با انواع اسناد حسابداری و مراحل ثبت آن آشنا کنیم.

ثبت سند در حسابداری

دفتر روزنامه، دفتر کل، دفتر دارایی، فاکتورهای خریدوفروش، اسناد مربوطه و … با نام اسناد حسابداری شناخته میشوند. ازآنجاییکه اطلاعات این اسناد با یکدیگر تفاوت دارد؛ بنابراین ثبت و نگهداری هرکدام از آنها نیز با یکدیگر متفاوت است. بهطوریکه هرکدام از این اسناد حسابداری، طبق فرمت خاص و براساس دستورالعملهای مربوطه ثبت میشود.

مطالعه بیشتر: چگونه اظهارنامه مالیاتی عملکرد را تهیه و ارسال کنیم؟

اهداف ثبت اسناد حسابداری

ازاهداف اصلی ثبت اسناد، ایجاد نظم و انضباط در آنها است. جمعآوری این اسناد کمک میکند تا این اطلاعات بهمرورزمان از بین نرود و یا دچار تغییر نشود. از طرفی دیگر تمامی امور شرکت ازجمله مالیات براساس این مدارک صورت میگیرد؛ بنابراین وجود نقص و یا اشکال در این اسناد باعث میشود تا شرکت شما متحمل هزینههای سنگین شوید. همین ویژگی باعث شده است تا تمامی مدیران کسبوکارها و مشاغل برای ثبت رویدادهای مالی و اسناد حسابداری خود از افراد باتجربه و خبره استفاده کنند.

مراحل ثبت اسناد حسابداری

- درمرحله اول ابتدا لازم است تا تمامی فعالیتها و اموری که باعث ورود یا خروج پول از شرکت میشود را مشخص کنید. برای این منظور کافی است تا تمامی رویدادهای مالی شرکت را در جایی ثبت کنید و یا اطلاعات و مدارک مربوط به آن را نگهداری کنید. این اطلاعات شامل فاکتور خرید یا فروش، چکهای دریافتی یا پرداختی، سفته، سند و … میشود.

- حالا درمرحله دوم اطلاعات ثبتشده مرحله قبل به صورت یک مدرک خام است؛ بنابراین برای استفاده و یا استناد به این مدارک، باید آنها را تجزیهوتحلیل کنید.

- در این مرحله بعد از ثبت اسناد حسابداری و تجزیهوتحلیل آن، نوبت به تائید اطلاعات میرسد. برای این منظور کافی است تا اطلاعات بهدستآمده از مراحل قبل، جهت بررسی و تائید به رؤیت مقامهای بالاتر برسد. بعد از بررسی و تائید عدم نقص در آن، این مدارک معتبر بوده و میتوان از آن استفاده کرد.

انواع سند حسابداری

بهصورت کلی اسناد حسابداری شامل موارد زیر است:

- سند حسابداری دستی: اگر قصد انجام ثبت اسناد بهصورت دستی را دارید، کافی است تا ابتدا یک سند خام را چاپ کنید. سپس اطلاعات را بهصورت دستی وارد آن کنید.

- سند حسابداری کامپیوتری: برخلاف روش سنتی، امروزه بیشتر افراد به سمت اسناد سیستمی رفتهاند. در روش سیستمی بهجای چاپ سند خام، فرم اولیه توسط کامپیوتر نشان داده میشود. سپس شما میتوانید رویدادهای مالی شرکت را با استفاده از کامپیوتر وارد فرم سند حسابداری کنید.

- سند حسابداری ساده: اگر سند شما از دو بخش بدهکار و بستانکار تشکیلشده باشد، به آن سند ساده میگویند. ثبت سند حسابداری در این روش فقط شامل دو ثبت است.

- سند حسابداری مرکب: در این سند، برخلاف حالت ساده، سند از چندین ثبت در سمت بدهکار و بستانکار تشکیلشده است.

سند موقت و دائمی

از خصوصیات منحصر بفرد یک سند حسابداری، دائمی یا موقت بودن آن سند است. بهصورت کلی ثبت اسناد حسابداری به دو صورت موقت یا دائمی انجام میگیرد.

اگر امکان تغییر در سند ثبت شده وجود داشته باشد، سند از نوع موقت است. این در حالی است که بعد از ثبت سند بهصورت دائمی، دیگر اجازه تغییر و یا اصلاح آن را نخواهید داشت.

انواع سند موقت

سند موقت از نظر ماهیت به ۵ دسته زیر تقسیم میشود:

- عادی: در سندهای موقت از نوع عادی تمام رویدادها بهصورت روزانه ثبت و نگهداری میشود.

- افتتاحیه: زمان ثبت این سند در ابتدای هر دوره است. برای این منظور، افتتاح سند در ابتدا هر دوره و برای انتقال اسناد مالی سال قبل انجام میگیرد.

- سیستمی: سندهایی که بهصورت سیستمی از نرمافزار مربوطه استخراج میشود. ازجمله آن میتوان به سند فاکتور فروش یا خرید، گزارشگیریها و … اشاره کرد.

- سود و زیان: از این سند جهت بستن حسابهای موقت استفاده میشود. حسابهای موقت در این نوع سند قابلیت ثبت بهصورت اتوماتیک را دارند.

- اختتامیه: این نوع سند برخلاف سند افتتاحیه در پایان دوره مالی انجام میگیرد. از این نوع سند برای بستن اتوماتیک حسابهای دائم نظیر ترازنامه استفاده میشود.

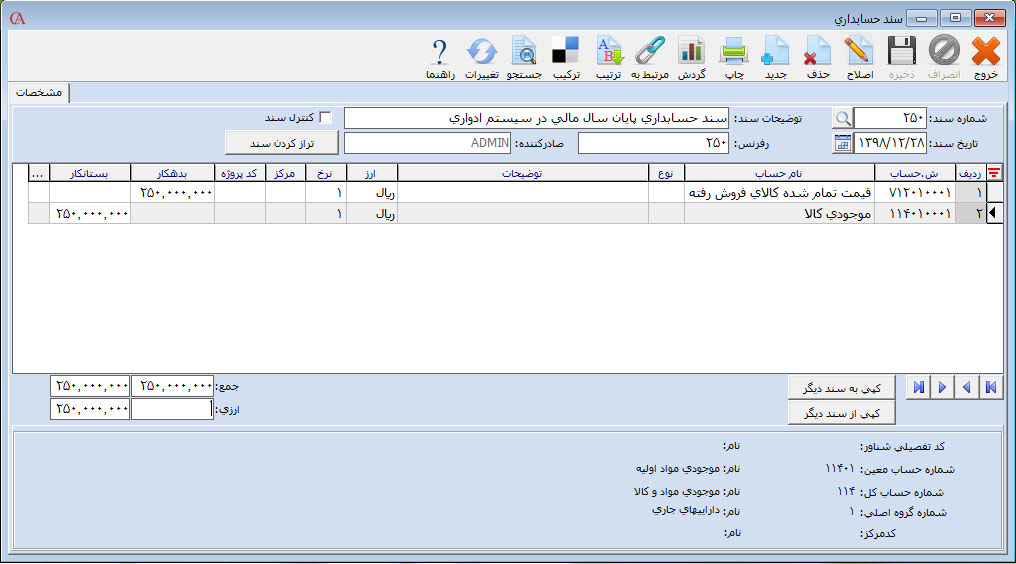

اطلاعات مورد نیاز برای درج در یک سند

اگر فرم مربوط به ثبت اسناد حسابداری را قبلاً دیده باشید، اطلاعاتی نظیر شماره سند، تاریخ، نوع سند (عادی، ساده، مرکب، سیستمی، سود و زیان، اختتامیه، افتتاحیه)، شرح سند (سند فروش، خرید، بدهکار، بستانکار)، نام صاحب یا صاحبان حساب، جمع کل، ستون بدهکار و بستانکار، نام تکمیلکننده و تأییدکننده و امضا در آن وجود دارد.